保険会社の引き受け審査

導入前の問題点

スクラッチ開発方式で、業務担当が開発担当へ仕様を伝える必要があり、そのコミュニケーションに時間と作業負荷がかかっていた。

新規商品の審査ルールをプログラムを修正してシステムに反映するのに平均14日かかっていた。

新規商品の引き受け指針ロジックを追加するときに、全プログラムの影響範囲を調査する必要があり、工数がかかっていた。

複雑なUW業務は一部の査定担当者に集中していて(属人化)、UW業務処理の遅延が多かった。

導入後の効果

業務担当者が引き受け指針のルールを作成・テストしてリリースはIT担当者が行う方式となり、コミュニケーションロスによる不具合や作業負荷は無くなった。

BRMS導入によって新規商品の審査ルールをUWシステムへ反映するのに平均1日に短縮できた。

業務ルールを追加するときに、その影響範囲を容易に把握することができ、デグレード防止、品質確保に効果がでている。

BRMS導入により、統計基盤のスコアリングUWをルールで可視化し、UW処理のスピードアップを実現した。

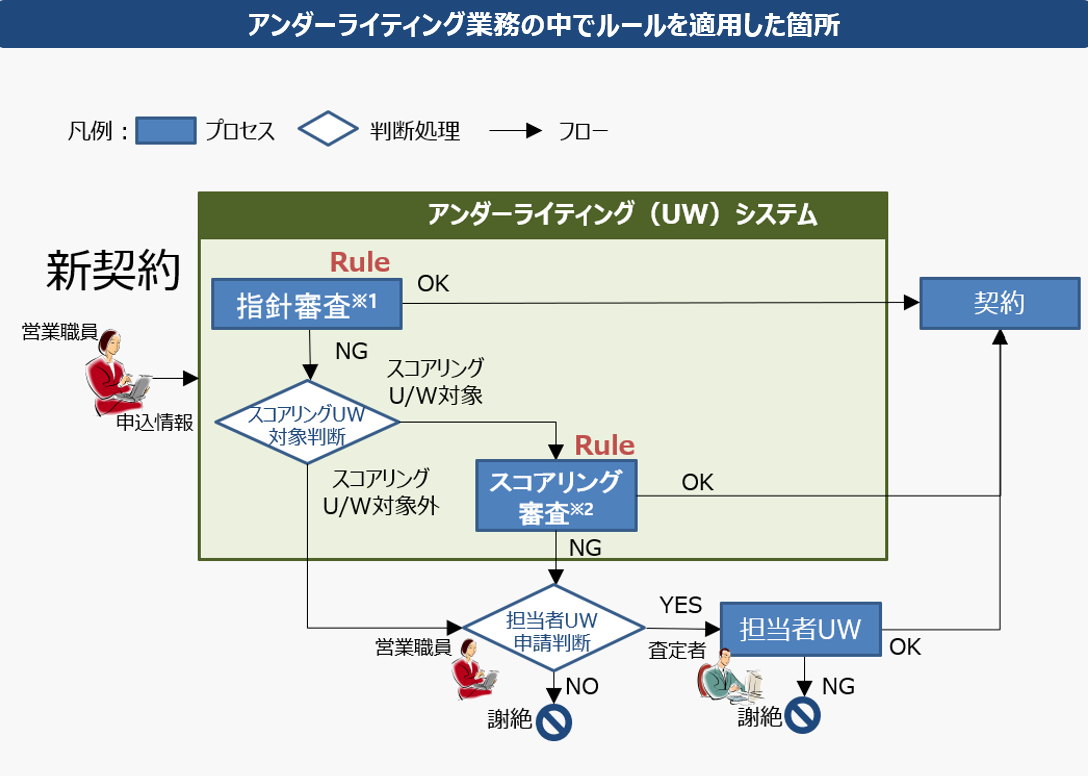

※1 : 指針審査とは保険会社が保持している引き受け指針に基づいて審査すること

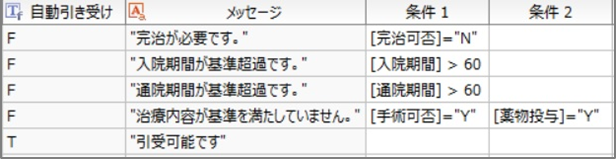

例えば、病名毎の審査では完治の有無、入院期間、手術の可否などを条件判定して引き受けするか否かを決定する(ルールのイメージは下記)

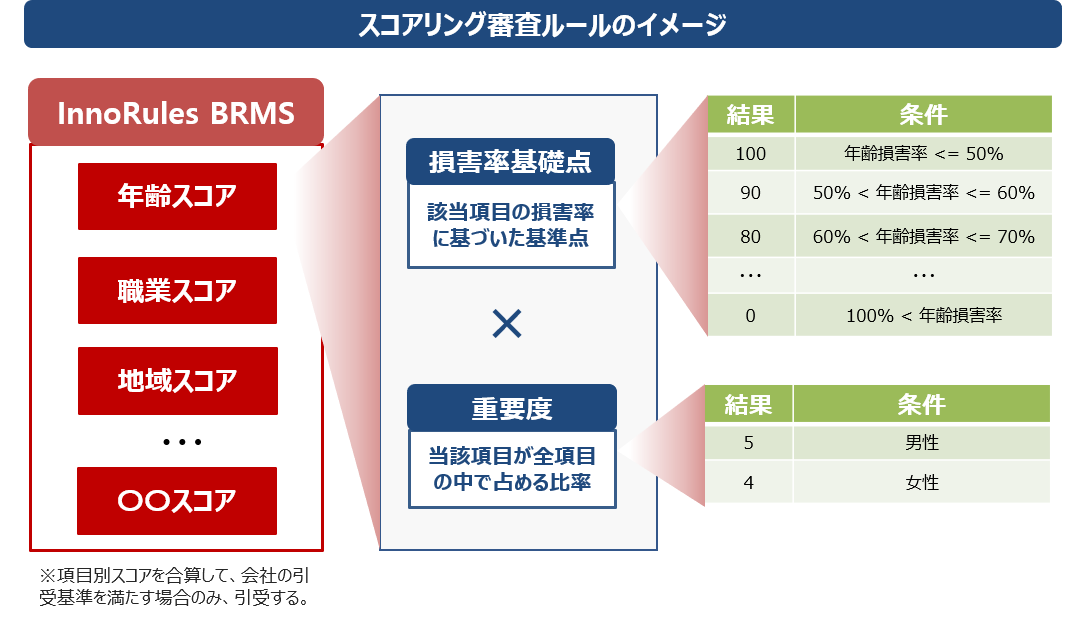

※2:スコアリングとは保険会社の損益に影響する因子毎に点数化し、計算して審査する手法のこと